建设银行P1 & P2

新一代SOA银行:2010—2016建设银行P1平台(暨客户渠道平台)是在新一代银行企业建模、顶层设计的总体规划下,整合电子渠道业务,规范前端技术架构,开放渠道服务,打造智能化的自助渠道业务运营体系。系统涵盖手机银行微信银行网上银行自助银行数字化银行:2017—数字化银行架构是在SOA基础上,保留应用目标和范围不变,采用云化、中台化,对系统进行的数字化升级改造。...

025-52668870

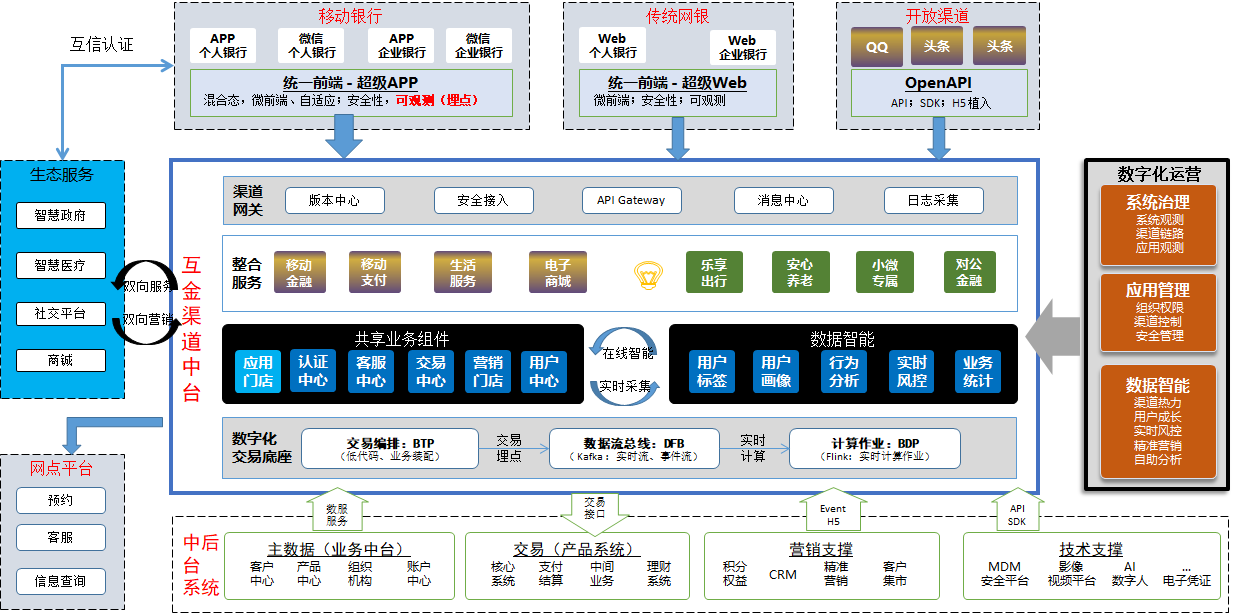

银行互联网渠道的协同与服务平台,集成业务中台和数据中台为枢纽的能力中心。

其中业务中台重点包括用户中心、交易中心、营销中心、客服中心,对渠道交易、营销、客服、生活等应用场景提供支撑。

数据中台重点包括用户标签、交易行为、用户画像、移动分析,对渠道交易、营销、客服、生活等应用场景提供支撑。

交易——以安全为支撑,面向账户。提供账户、转账、支付等在内的大量自助服务。

营销——以产品为依托,面向客户。提供推荐、线索、订单等在内的大量智能服务。

客户——以流程为依托,面向体验。提供预约、咨询、投诉等在内的大量便捷服务。

生活——以平台为依托,开放融合。提供缴费、美食、出行等在内的大量场景服务。

触点系统包括手机银行、网银、微信银行、自助银行等,各有定位和侧重。借助渠道中台提供的千人千面辅助决策能力,构建超级渠道,达成北极星指标。

应用场景

以客户为中心,覆盖获客、转化、留客的全生命周期,从开放、智能、服务、平台方面着手,实现全方位升级,全面化经营。

面向同业:通过“开放”完成“客户”思维到“用户”思维的转变,在互联网营销、数字化应用创新等同业银行发展较慢的方面发力。

面向互联网金融企业:形成专业化服务和产品驱动的竞争思路,整合全行优质资源,以值得信赖的专业能力打造竞争优势。

意味着银行的服务将无处不在,客户可以通过多种渠道和设备随时随地获得银行的服务。这包括线上渠道,如手机银行、网银、微信银行等,以及线下渠道,如实体网点、自助设备等。通过泛在化的渠道,客户可以随时随地办理业务,提高服务效率。

意味着银行的服务将更加一体化,客户可以通过一个平台完成多种金融服务。例如,客户可以通过手机银行办理存款、贷款、转账、支付等业务,无需在多个平台之间切换。一体化的服务可以提高客户体验,降低客户使用成本。

意味着银行将根据客户在不同场景下的需求提供定制化的金融服务。例如,针对个人客户,银行可以提供消费场景下的优惠券、积分兑换等服务;针对企业客户,银行可以提供贸易融资、供应链金融等服务。场景化的服务可以帮助银行更好地满足客户的个性化需求,提高市场竞争力。

实现超高用户体验的关键在于深入理解用户需求,提供个性化、便捷、高效的服务。

打造互联网渠道能力中台,为各类互联网渠道提供统一服务,快速赋能前台。

实现开放化的金融生态体系。

弹性化是互联网渠道建设的关键特性之一,它可以帮助企业在面对不断变化的市场需求和用户行为时,快速调整和优化其业务策略,提高运营效率。

敏捷化的实现主要通过基于统一开发平台快速构建前后台服务,搭建Devops流水线,提升开发、测试、投产的交付效率。