咨询电话

025-52668870

01方案概述

02方案优势

03客户价值

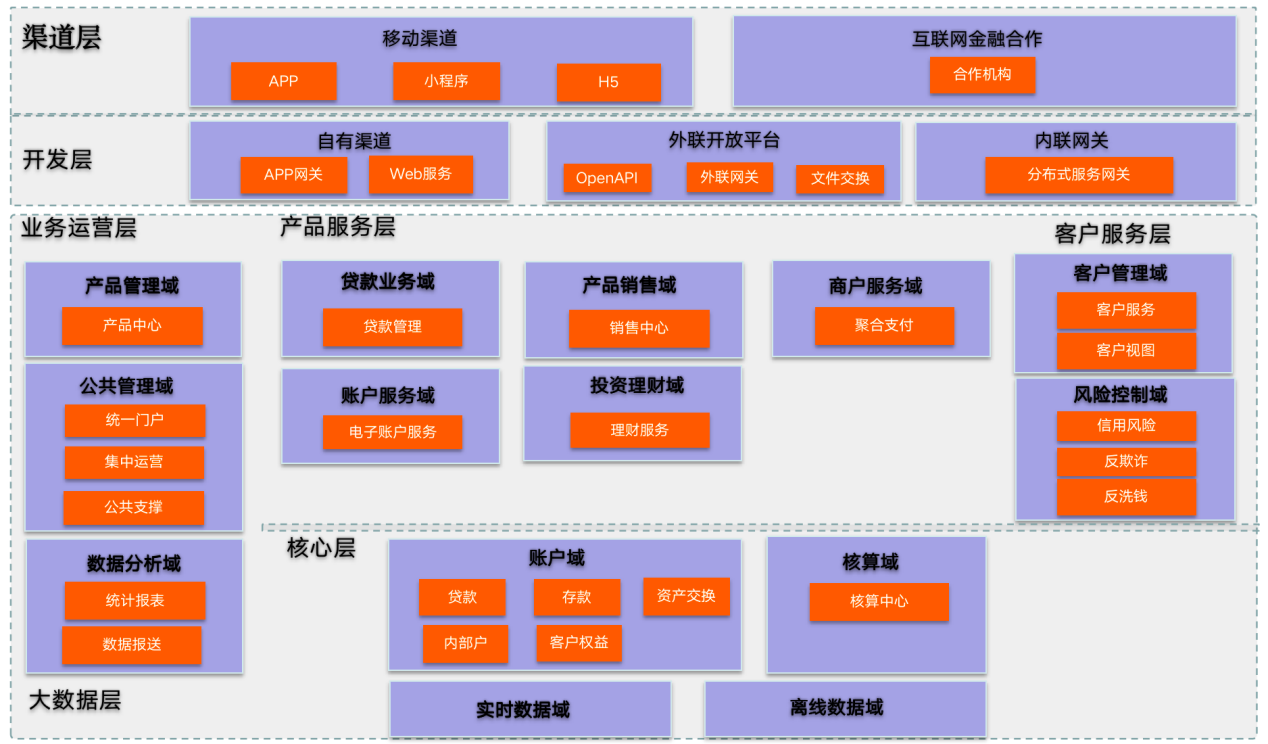

01 方案概述

平台主要支持的贷款产品,是互联网合作渠道平台发起的贷款,如蚂蚁借呗、腾讯微粒贷、京东金条等合作业务,也支持自营互联网贷款产品。

平台具备以下三大特点:

1、支持多法人操作,支持单一银行采购单一银行开展业务,也支持牵头行牵头采购多家行合作开展业务;

2、具备高并发、强扩展性、强移植性的特点,匹配互金贷款金额小、户数多的特征;

3、对风控能力要求较高。功能包括第三方信息管理、客户信息管理、贷款处理、额度管理、决策审批管理、产品管理、贷后管理、台账管理、系统管理、征信报送模块等功能模块,能完成互联网贷款从申请、受理、授信、审批、用款、还款及贷后的完整业务流程,并对业务中的相关风险进行管理,对客户额度进行统一管控,对监管及征信报送取数,为互联网贷款全流程,纯线上的操作模式提供完整支持。

02 方案优势

01平台能力强

能支持8大功能,包括流量整合共享,金融产品、行业应用可复用共享,第三方合作渠道基础,风控管理及征信分析,低成本聚合支付通道,多维度客户信息画像,数据清洗、格式化及再挖掘,二三类账户的核算和管理;

02支持规模化运营

包括平台成本控制——应用系统不再单一重复建设、共摊共用,流量成本控制——团购流程、互换流量,支付成本控制——整体谈判支付费率;

03安全与业务保障能力强

包括数据、运行、网络安全保障,系统、数据、产品产权归属,服务水平协议。

03 客户价值

扩大业务范围

能够拓展到传统银行业务覆盖不到的地区和客户群,从而实现更广泛的市场渗透。

提高运营效率

借助于数字化技术,可以实现业务流程的自动化和优化,大大降低了人工成本和出错率。

精细化风险管理

结合大数据技术,帮助银行更精准地进行客户评级、风险控制和信贷决策。

满足客户需求

在移动互联网时代,用户越来越习惯在线上完成金融交易和服务,该平台为客户提供了更为便捷、高效的服务体验。

创新金融产品

基于线上平台,能够更快速地尝试和推出新的金融产品和服务,满足不同用户群的特定需求。

增加收入来源

银行不仅可以从传统的贷款和存款业务中获得利润,还可以通过第三方合作、广告等多种方式增加收入。

提高资金利用率

该平台的实时性和高效性使银行可以更灵活地调配资金,提高资金使用效率。

强化与客户的互动

通过在线服务、即时反馈、社交媒体等渠道,银行可以与客户建立更为紧密的联系和互动,提高客户满意度和忠诚度。

降低客户获取成本

相比传统拓客方式,线上渠道的客户获取成本通常较低,且可以实现更精准的目标客户定位。

提高数据分析能力

能够收集、分析和利用大量客户数据,帮助银行更好地了解客户需求、行为模式,从而实现更为精细化的管理和决策。