咨询电话

025-52668870

01方案概述

02方案优势

03客户价值

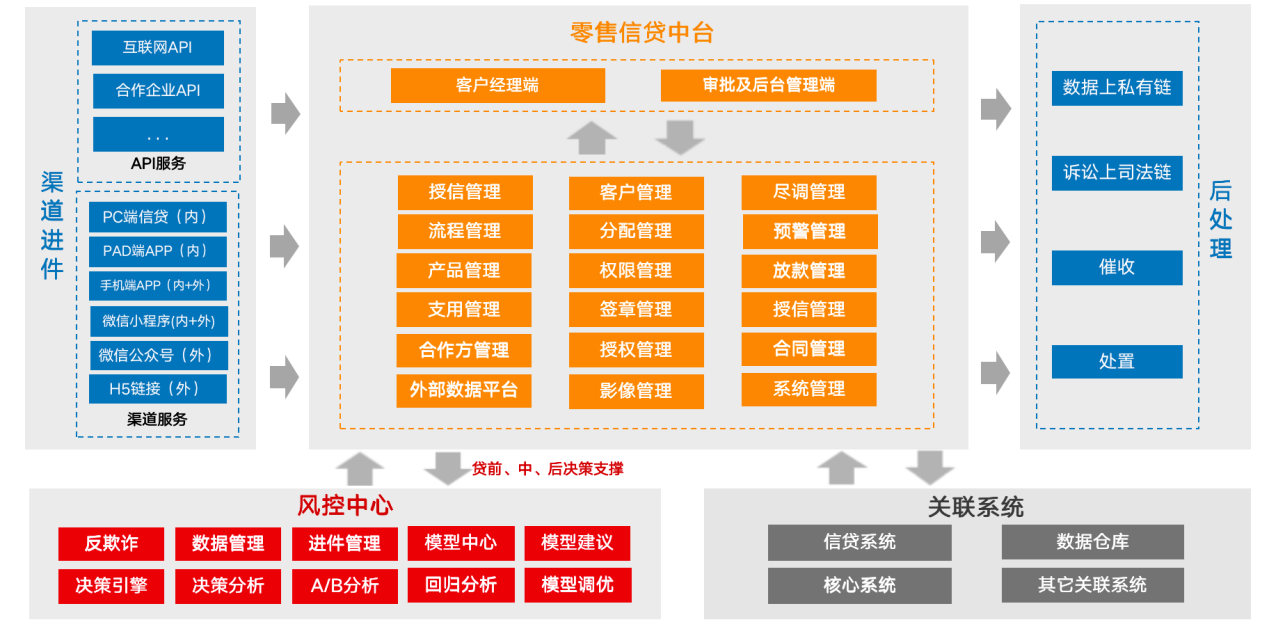

01 方案概述

平台与行内系统对接,以全新的技术平台为底座,搭建客户平台、行内人员平台、后台管理平台、风控系统四套子系统,支持在线上平台完成贷款从申请、受理、授信、审批、用款、还款、贷后的完整流程,具备线上贷款业务闭环管理的特点。

02 方案优势

01系统可并存

平台将银行传统贷款业务全流程或部分流程线上化,但并不颠覆银行原信贷系统,可以理解为原信贷系统的能力补充,两者可以并存也可以嵌套。

02支撑线下所有的贷款产品线上化运营

目前线上化运营的产品主要以个人消费贷款和小微企业经营贷款为主,但该平台通过一定的扩展升级后,能够支撑线下所有的贷款产品线上化运营。

03 客户价值

扩大市场份额

线上平台可以覆盖传统银行网络无法触及的用户,特别是那些位于偏远地区或是不常使用传统银行服务的小微企业和个人。

增加收入

通过为大量小微企业和个人提供小、微额度贷款,即使每笔贷款的金额都不大,累计起来也能为银行带来可观的利润。

降低运营成本

线上平台的自动化和数字化能大大减少传统的人工审批、纸质文档管理等成本。

优化风险管理

借助先进的数据分析和算法,线上平台可以更准确地评估贷款风险,从而实现更高效的风险控制。

提高客户满意度

线上平台提供了7*24的服务,为客户提供了更多的便利和选择。

增强品牌形象

对于许多小微企业和个人来说,线上普惠小微贷款平台可能是他们与银行的首次接触。提供优质、快捷的线上服务可以帮助银行建立正面的品牌形象。

推动创新

线上普惠小微贷款平台的开发和运营可以推动银行进行技术和业务模式的创新。

数据积累与分析

线上平台将产生大量的数据,这些数据不仅可以用于风险评估,还可以用于市场分析、产品设计等,为银行提供有价值的洞察。

促进普惠金融发展

通过为传统金融体系中难以获得服务的小微企业和个人提供贷款,银行可以推动社会的经济发展和普惠金融的目标。